Column選択制・確定拠出年金制度の導入メリット

企業型「選択制確定拠出年金」とは何か

企業導入型の選択制確定拠出年金とは、従来のように年金の運用を企業任せにせず、「自分の老後の備えは自分で準備する」ことを主眼に、役員や従業員自らによる老後年金の運用を行い、積み立てていく金額(掛金)によっては社会保険料や税金の適正化が図れる企業年金制度で、通称「選択制401K」とも呼ばれます。

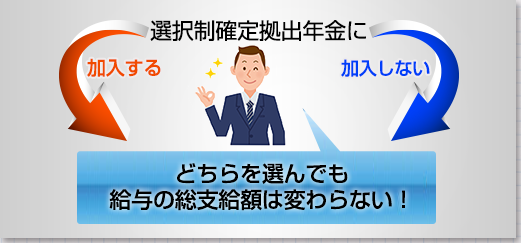

選択制確定拠出年金は、給与の中から一定額を「生涯設計手当」(最大枠55,000円)として新設し、このうちの全額あるいは一部を掛金とするか、掛金とせずに全額給与として受け取るかを、従業員に選択してもらうものです。

あくまで従業員側の自由意思で加入、選択する制度である点が特色で、どちらを選んだとしても実質的な給与の総支給額は変わらないなど、平等性が保たれるよう配慮した仕組みになっています。

企業負担ゼロの企業年金制度

選択制確定拠出年金は、給与をベースに掛金を設定するため、企業が新たに負担することなく導入できる点が、最大のメリットです。

新給与を減額して生涯設計手当とするパターンを選択した従業員がいる場合、その人数分だけ企業が負担している社会保険料の適正化が図られ、経営リスクを回避しながら合法的な経費削減が実現します。

企業にとってその削減効果が恒久的に継続される点も見逃せない利点と言えます。

役員も加入OKの選択制確定拠出年金

従業員だけでなく、経営者や役員など経営陣であっても任意加入できるのが、選択制確定拠出年金の特色です。

確定拠出年金の掛金は所得税・住民税が非課税であり、社会保険料も算定対象外になっています。

従業員満足度の向上がもたらす人材の好循環

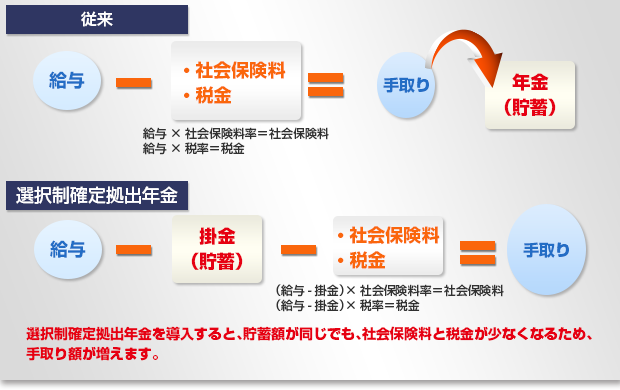

従業員に対する現行の給与制度では、総支給額から社会保険料や税金が控除された額が、手取り給与として支給され、さらにその中から将来の備えとしての年金等を貯蓄するスタイルが一般的でした。

これに対して選択制確定拠出年金は、給与から掛金の拠出金額を差し引いた金額に対してのみ、社会保険料や税金が源泉徴収されるシステムです。

つまり、手取り給与から貯蓄するよりも大幅に得であることになります。

また、定年である60歳から、公的年金の支給開始の65歳までには5年間の空白期間が生じますが、確定拠出年金で積み立ててきた資産は60歳から受給権があるため、ブランク無しで年金受給ができるのは大きな安心です。

従業員にとってもメリットが多い選択制確定拠出年金制度を導入することで、従業員満足度の向上が期待できるのは言うまでもありません。

近年では、そのメリットを歓迎する大手から中堅まで幅広い企業に導入が進む選択制確定拠出年金制度は、将来有望な人材を獲得する採用の場においても有益であり、その存在感をますます高めていると言えるでしょう。